TIPS

TIPS

M&A実務と税効果会計

税効果会計は、企業会計において最高難度を誇る論点の1つです。経理マンでも難解なこの論点は、時に、M&A実務において重要な影響を与えることがあります。

やや会計寄りの論点ですが、全4回にわたって、企業会計を適用している会社のM&A実務担当者が覚えておきたい税効果会計の論点を解説します。

主な対象者

- 上場企業や企業会計を適用する非上場企業でM&A業務に従事する方

- 投資銀行やPEファンドでストラクチャリング・モデリング業務に従事する方

税効果会計とは

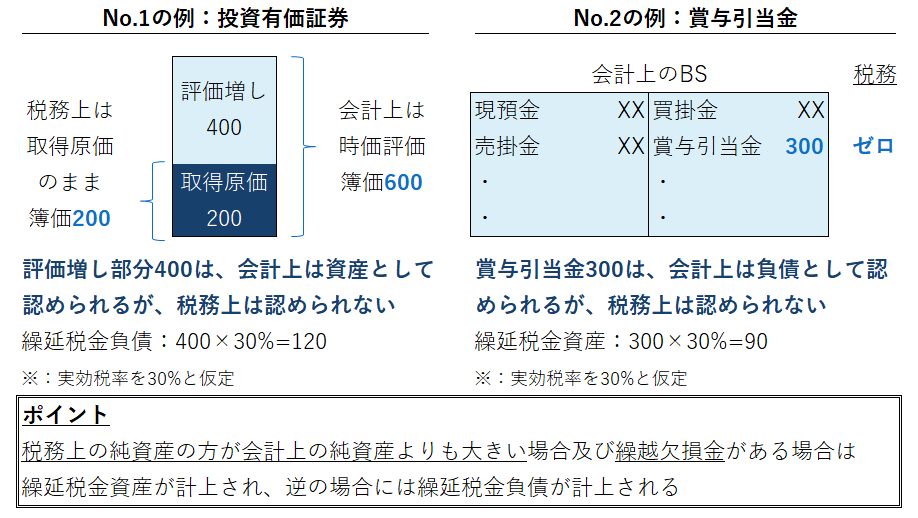

税効果会計とは、会計上のBSと税務上のBSの差の影響を、税額ベースで、会計上のBSに表したものです。勘定科目は、繰延税金資産/繰延税金負債を使います。

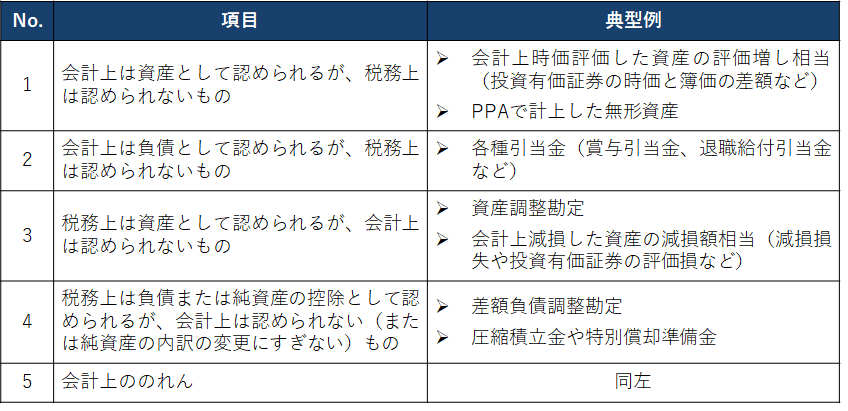

会計上のBSと税務上のBSで差が出る項目は以下の5つに整理できます。

No.1とNo.4に対しては繰延税金負債が計上され、No.2とNo.3に対しては繰延税金資産が計上されます。このほか、No.3に類似する項目として税務上の繰越欠損金があり、No.3同様、繰延税金資産が計上されます。

No.5の会計上ののれんは、繰延税金資産を含めた全ての資産から繰延税金負債を含めた全ての負債を控除した金額(純資産)と買手の支払額の差額であり、税効果会計は適用されません。これについては別の回でも解説します。

なお、繰延税金負債はもれなく計上しなければなりませんが、繰延税金資産は無条件に全額を計上できるわけではありません。繰延税金資産は、過去の業績や繰越欠損金等の有無を勘案したうえで計上できる金額が決まります。

税効果会計はM&A実務に影響を与える

税効果会計は、M&A実務においては、①バリュエーション(企業価値評価)、②のれんの算定、③財務モデリング作成の3つの局面で影響を与える可能性があります。それぞれ、別の回で詳解していきますが、概要は以下の通りです。

①バリュエーション(企業価値評価)において注意すべきケース

税効果会計を正しく適用していない対象会社を純資産法(純資産額)で売買する場合や、DCF法やマルチプル法の評価において事業外資産がある場合に留意が必要です。

②のれん算定局面において注意すべきケース

「税務上ののれん」と呼ばれる資産調整勘定と会計上ののれんが同じものだと誤解されているケースが良く見られますが、実際には全くの別物です。前述の通り、資産調整勘定には税効果会計が適用されますが、のれんには税効果会計は適用されません。

③財務モデル作成(モデリング)において注意すべきケース

資産調整勘定や繰越欠損金が生じる案件でLBOなどの買収ファイナンスに取り組む場合には、これらにかかる税効果をモデルに織り込まないとコベナンツの計算を誤ることがあります。

株式会社LeverNでは、税効果会計の導入をサポートするツールの作成・提供を行っています。また、財務デュー・ディリジェンス、バリュエーションレポートの作成、ストラクチャリングやモデリングの支援も行っています。

お気軽にお問い合わせください。