TIPS

TIPS

バリュエーション実務で留意すべき税効果会計

前稿「M&A実務と税効果会計」から引き続き、今回は、買手のバリュエーション(企業価値評価)実務において留意すべき税効果会計の典型例を説明します。

以下において、買手は企業会計を適用していることを前提とします。

主な対象者

- 上場企業や企業会計を適用する非上場企業でM&A業務に従事する方

- 上場企業や企業会計を適用する非上場企業の財務経理部門の方

- 税効果会計やM&Aの実務に苦手意識のある公認会計士・税理士

純資産法で値付けする場合

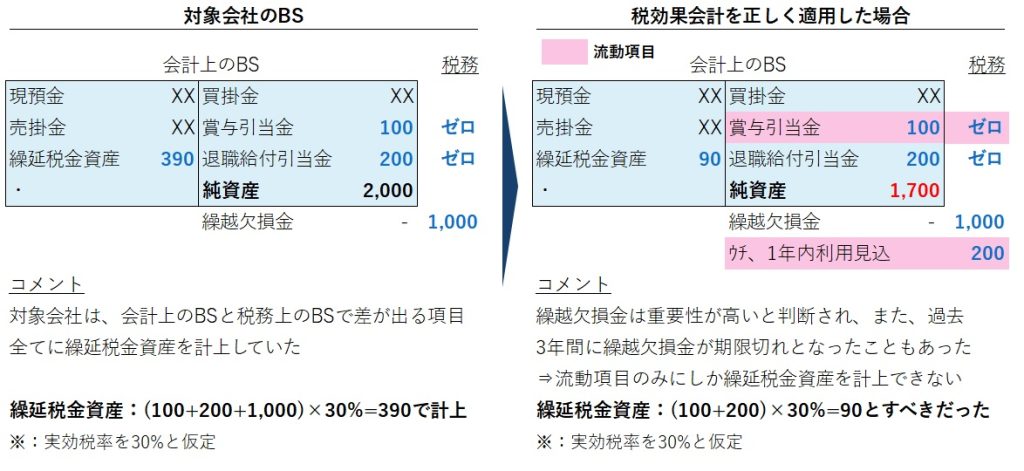

まず注意したいのは、税効果会計を正しく適用していない企業を簿価純資産で売買する場合(簿価純資産法)です。

純資産法には簿価純資産法と時価純資産法がありますが、このうち、帳簿上の純資産額を株式価値とする簿価純資産法は、税効果会計が正しく適用されていない場合、買収金額が割高になる可能性があります。

具体的には、繰延税金資産が過大計上になっているケースと繰延税金負債が計上されていないケースです。

前稿「M&A実務と税効果会計」で記載したとおり、繰延税金資産は無条件に全額を計上できるわけではなく、過去の業績や繰越欠損金等の有無を勘案したうえで計上できる金額が決まります。

例えば、重要な繰越欠損金を抱えている会社は、場合によっては、流動項目に対してしか繰延税金資産を計上できません(「繰延税金資産の回収可能性に関する適用指針」の分類4に該当するケース)。

対象会社が繰延税金資産を無条件で全額計上していた場合、その純資産額は、税効果会計を正しく適用した場合に比べ過大となっている可能性があります。

繰延税金負債が計上されていないケースとしては、例えば、税効果会計が適用されていない会社で、純資産の部に特別償却準備金がある場合等が考えられます。

なお、時価純資産法であれば、一般的には、含み損益のある資産の時価評価に加えて企業会計への修正も行うため問題にならないと思料します。

DCF法やマルチプル法で値付けする場合

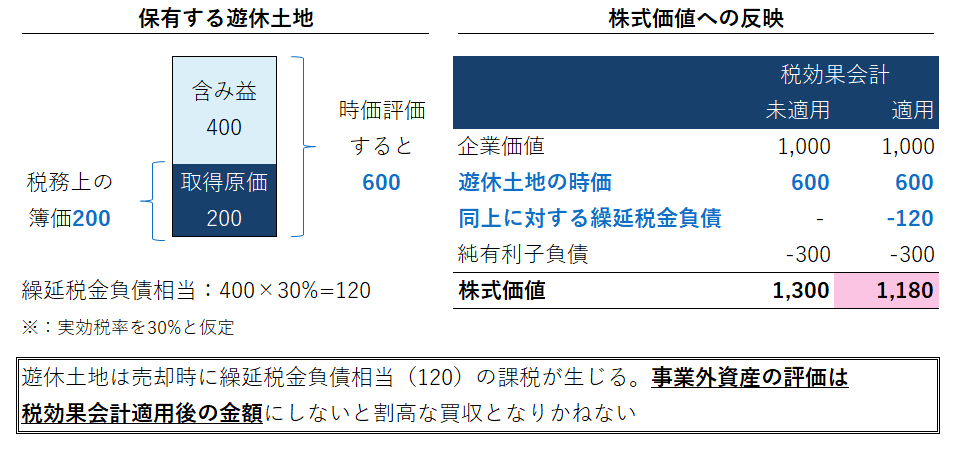

DCF法やマルチプル法においても、含み益のある事業外資産がある場合には税効果会計の適用に留意が必要です。

例えば、含み益のある遊休土地を保有する会社を買収するとします。

買収後にこの遊休土地の売却を想定した場合、買手は、土地の時価相当の現金収入を企業価値に追加して得られるため、その分、株式価値を上乗せできます。

しかし、売却益には課税が生じるので、土地の時価をそのまま株式価値に上乗せしてしまうと、売却益に対する税金の分だけ損をしてしまいます。

土地の時価相当を株式価値に上乗せするならば、同時に、含み益に対する課税分(繰延税金負債相当)を株式価値から減額する必要があります。

株式会社LeverNでは、財務デュー・ディリジェンスやバリュエーションレポート(企業価値評価報告書)の作成業務を多数手がけております。

お気軽にお問い合わせください。