TIPS

TIPS

財務モデル作成(モデリング)の際に留意すべき税効果会計

今回は、税効果会計と財務モデル作成(モデリング)の関係性について解説します。意外な組み合わせですが、一定の条件下では思わぬ落とし穴があります。 本稿は、モデリングに関する基本的理解があることを前提としています。

主な対象者

- 上場企業や企業会計を適用する非上場企業でM&A業務に従事する方

- 投資銀行やPEファンドでモデリング業務に従事する方

M&Aや事業投資における財務モデル

財務モデルとは、損益やキャッシュ・フロー、投資採算がどう変化するかをシミュレーションするツールです。前提(投資金額、単価、数量等)を変えたら結果(損益、キャッシュ・フロー、投資採算)が自動計算で変化するよう、計算式をスプレッドシートに組み込んで作成します。

M&Aや事業投資においてモデリングに手慣れてくると、キャッシュ・フローに影響する勘定科目のみを別掲し、そうでない勘定科目は「その他」でまとめて横置きすることが多いかと思います。

財務モデルの目標とする投資採算試算や調達資金の返済可否判定は、通常、キャッシュ・フローを基に行われます。換言すれば、通常は、キャッシュ・フローに影響する勘定科目以外はその判断に影響しないともいえます。

その意味で、一般論としては、税効果会計を意識して財務モデルを作成することは多くないです。

モデリング実務において税効果会計に留意すべき場合とは

モデリング実務で税効果会計に気を付けなければならないのは、(i)LBOローンなどの買収ファイナンスが必要な案件で、(ii)資産調整勘定や繰越欠損金が生じる場合(会社分割や事業譲受が絡む案件、繰越欠損金のある会社の株式を取得する案件)です。

以下では、資産調整勘定に対する繰延税金資産が全額計上できる場合を例に説明します。

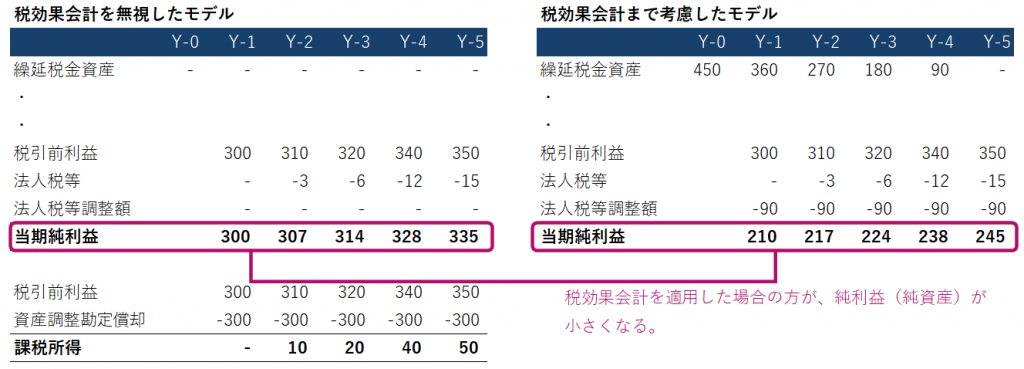

まず、資産調整勘定に税効果会計が適用されることは前稿「資産調整勘定(税務上ののれん)と会計上ののれんの違い」で説明しました。資産調整勘定は5年間で月割均等償却しますので、見合いで計上する繰延税金資産も5年間で取り崩していくことになります。

繰延税金資産が漸減するということは、税効果会計適用後の当期純利益が、税効果会計適用前の当期純利益よりも小さくなることを意味します。

LBOローンなどの買収ファイナンスでは、企業会計の適用が義務付けられたうえで、財務制限条項(守るべき財務指標)が設定されます。契約交渉で財務制限条項を極力減らすことができても、銀行の与信判断は依然として純資産重視ですので、「当期純利益」や「純資産(またはD/Eレシオ)」を基礎とする指標は残ることが多いです。

買収価格を引き上げるために高いレバレッジ水準のファイナンスに取り組む場合や、ダウンサイドケースの業績下降がきつい場合などは、税効果会計の影響を反映した財務モデルを作らないと、財務モデルより現実の方が「当期純利益」や「純資産」関連の財務制限条項にヒットしやすくなる(≒使えないモデルを作ってしまうことになりかねない)のです。

「当期純利益」や「純資産」関連の財務制限条項が付く案件では、資産調整勘定や繰越欠損金にだけでもいいので税効果会計を適用して財務制限条項の判定をすることが賢明です。

株式会社LeverNでは、ストラクチャリングやモデリングの支援を行っています。お気軽にお問い合わせください。