TIPS

TIPS

資産調整勘定(税務上ののれん)と会計上ののれんの違い

本稿では、資産調整勘定(税務上ののれん)とは何か、のれん(会計上ののれん)とは何かを説明するとともに、資産調整勘定とのれんの違いについて、税効果会計を絡めながら説明します。

「M&A実務と税効果会計」「税効果会計とバリュエーション(企業価値評価)」に続く税効果会計の第3回目です。

主な対象者

- 上場企業や企業会計を適用する非上場企業の財務経理部門の方

- 買収スキームの組成(ストラクチャリング)に携わる方

- 税効果会計やM&Aの実務に苦手意識のある公認会計士・税理士

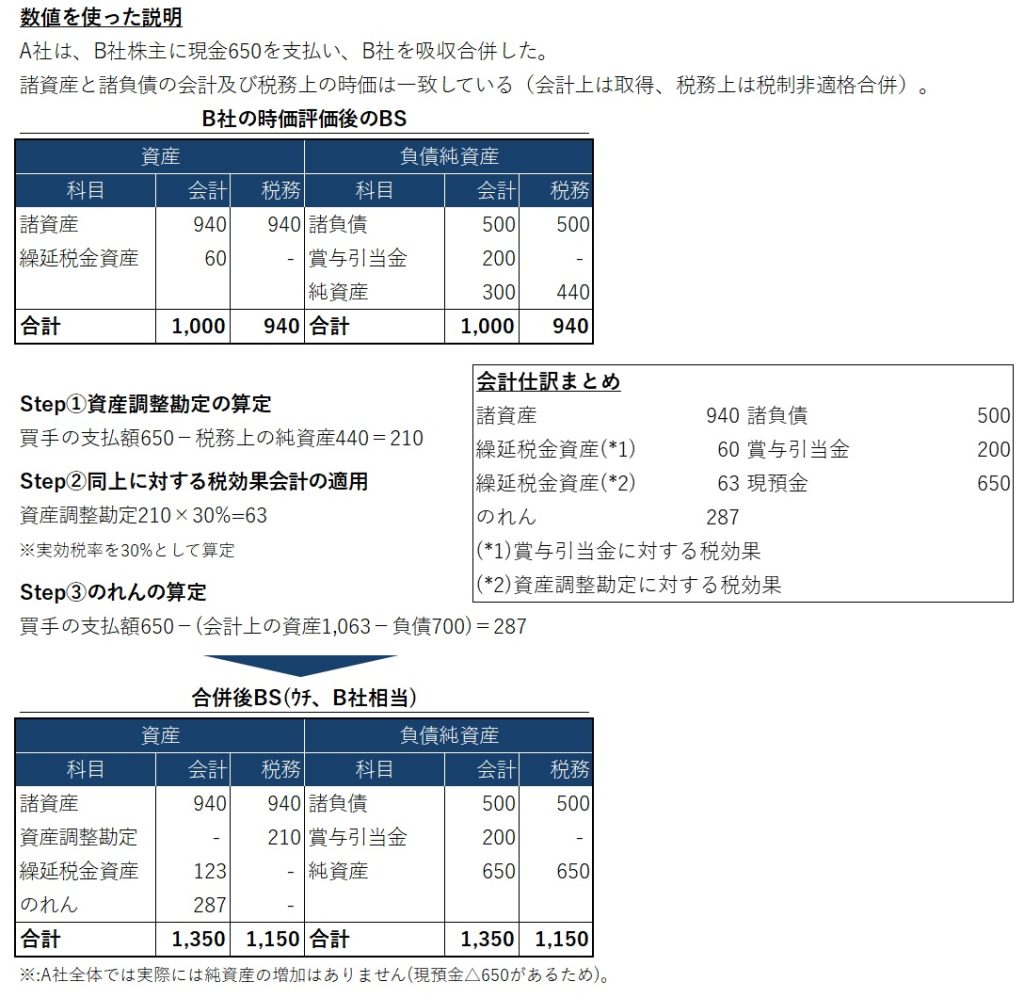

資産調整勘定とは

資産調整勘定は、税制非適格とされる組織再編行為(例えば、金銭対価で行われる合併や会社分割等が該当)における、買手の支払額と税務上の時価純資産の差額です。

資産調整勘定=買手の支払額-対象事業/会社の税務上の時価純資産

※算定結果がゼロより小さい場合は、資産調整勘定ではなく差額負債調整勘定といいます

資産調整勘定や差額負債調整勘定は、税務申告書(税務上のBSを表示する別表五(一)に計上)には表示されますが、決算書(会計上のBS)には表示されません。

前々稿「M&A実務と税効果会計」で説明した、会計上のBSと税務上のBSの差のうち『税務上は資産として認められるが、会計上は認められないもの』に該当しますので、税効果会計の適用対象になります。

因みに、税務上の時価純資産は、会計上の時価純資産とは必ずしも一致しません。後述の「数値を使った説明」の通り、税務上の時価純資産では、引当金や繰延税金資産等、税務上の概念として存在しない資産負債はその算定に影響させませんのでご注意ください。

のれんとは

対して、「のれん」(会計上ののれん)は、会計上のBSに計上できる全ての資産から全ての負債を控除した金額(純資産)と、買手の支払額の差額から求められる配分残余です。

①資産調整勘定や差額負債調整勘定が計算され、②これに対する繰延税金資産負債を会計上のBSに計上し、③さらに会計上のBSに計上できる資産負債を出し尽くしてなお最後に残ったものですので、税効果会計は適用されません。

のれん=買手の支払額-(対象事業/会社の会計上の全ての資産-全ての負債)

※算定結果がゼロより小さい場合は、「のれん」ではなく負ののれんといいます。

のれん算定の具体的ステップ(PPAはここでは省略)は以下の通りです。

資産調整勘定と「のれん」は全くの別物

資産調整勘定と「のれん」は全くの別物です!

多くのサイトで、資産調整勘定と会計上ののれんが混同されて説明されています。専門家でも混同することが多い背景には、資産調整勘定が「税務上ののれん」と呼ばれることにあると思われます。

税効果会計の観点からいえば、税効果会計が適用されるのが資産調整勘定で、適用されないのがのれんです。

資産調整勘定には節税効果があるが「のれん」には節税効果はない

資産調整勘定は、5年間の月割均等償却により損金としていくため、節税効果を生みます。

従って、資産調整勘定に対して計上される繰延税金資産は、将来の累計節税見込額を税額ベースで会計上のBSに表したものといえます(差額負債調整勘定はその逆)。

一方、会計上ののれんは、日本基準では償却していく点において資産調整勘定と類似しますが、その償却期間は各企業及び各案件で異なります(20年以内)。

また、前述の通り、のれんは配分残余にすぎませんので、のれん償却費に節税効果はありません(税務上は損金となりません)。

株式会社LeverNでは、買収スキームの組成やその会計税務影響の試算等をサポートしております。お気軽にお問い合わせください。