TIPS

TIPS

コロナ禍が非上場会社のM&Aに与える影響

これまでこのTIPSでは、企業価値と株式価値の違いや企業価値の算定方法について述べてきました。

今回は、コロナ禍が非上場会社のM&Aの値付け、即ち、株式の売買価格(株式価値)にどのような影響を与えるか考察してみたいと思います。

主な対象者

- M&Aの当事者となっている方々

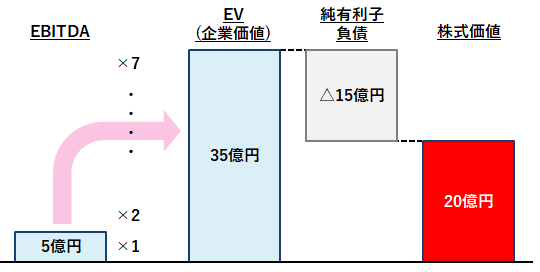

マルチプル法(EV/EBITDA倍率)で考えると分かりやすい

マルチプル法のTIPSでもご紹介の通り、EV/EBITDA倍率は、EV(企業価値)がEBITDA(償却前営業利益)の何倍(何年分)に相当するかを示す指標です。

この指標を用いて株式価値を算定すると以下のようになります。

EV=EBITDA×上場類似企業のEV/EBITDA倍率

株式価値=EV‐純有利子負債(*)

(*)有利子負債合計‐現預金合計

例えば、コロナ禍前の飲食チェーンA社の状況は以下の通りでした。

・EBITDAは5億円

・純有利子負債は15億円

・上場飲食チェーンのEV/EBITDA倍率は7倍

この時、コロナ禍前のA社の株式価値は20億円(**)と算定できます。

EV35億円(5億円×7倍)‐純有利子負債15億円= 株式価値20億円(**)

(**)非流動性ディスカウントやコントロールプレミアムの議論は捨象

以下では、このA社の株式価値がコロナ禍の影響によってどう変わるか見ていきます。

①借入金が増えると株式価値は低下する

A社は、コロナ禍に伴う営業自粛で手元資金が大きく減ったため、これを融資で賄いました。その金額が10億円だったとしましょう。

資金を確保できたA社は、その後徐々に業績を回復させ、利益水準も半年から1年かけてコロナ禍前の水準に戻りました。しかしながら、

EBITDAが戻っても純有利子負債が10億円増加し25億円になっていた場合、上の図の△15億円が△25億円になるので、株式価値は20億円から10億円に減少します。

・EBITDA5億円×7倍=EV35億円

・EV35億円‐純有利子負債25億円=株式価値10億円

⇒EVは変わらなくとも、株式価値は20億円から10億円に減少

②上場類似企業の株価指標が下がると、連動して非上場企業のM&Aにおける株式価値も低下する

端的に言えば、株式市場が活況な時、つまり、上場企業の株価が高い水準にある時は非上場会社の株式も高く評価され、株式市場が冷え込んでいる時は非上場会社の株式価値も下がる傾向にあります。

非上場会社のM&Aであっても、上場企業を取り巻く事象は無視できません。

株価は投資家の将来の期待や不安を反映します。上の例で、もし上場飲食チェーン各社が考える業績回復見通しに比べ、株価の回復が鈍いとどうなるでしょう?

EV/EBITDA倍率は低下します。

A社が、経営努力でコロナ禍前と変わらぬ利益水準・借入水準を保っていたとしても、上場飲食チェーンのEV/EBITDA倍率が低下していればA社の企業価値の低下を招き、さらには株式価値の低下に繋がり得るのです。

これまで7倍だったEV/EBITDA倍率が6倍に低下した場合、 上の図の×7が×6になるのでEVが30億円に減少し、株式価値も20億円から15億円に減少します。

・EBITDA5億円×6倍=EV30億円

・EV30億円‐純有利子負債15億円=株式価値15億円

⇒EBITDAや純有利子負債が変わらなくとも株式価値は20億円から15億円に減少

株価低迷時のM&Aにもメリットとデメリットがある

コロナ禍のような局面ではM&Aは避けるべきなのでしょうか?

一概にそうとは言い切れないと思います。

買手にとっては、勿論、”安く買える”可能性が高まります。

売手としても、一定の状況下では、”買手の選択肢が増える”と前向きに捉えることができます。

例えば、これまでだったら買収価格が高くて手を出せなかった会社やファンドが買手候補に名乗りを上げるかもしれません。

また、一般に買手は、高値掴みのリスクが低い方が腰を据えて経営してくれるので、買収された会社にとっては与しやすくなります。

高値での売却よりも将来の事業成長を優先させたい売手にとっては、むしろ事業承継/事業売却の好機になり得ます。

株式会社LeverNでは、親族外への事業承継や一部事業の売却に関する様々なサービスを提供しています。

お気軽にお問い合わせください。