TIPS

TIPS

IRRの計算方法と特徴

今回はIRR法(Internal Rate of Return Method、内部収益率法)の2回目です。時間価値の学術的な説明はあえて省略し、直感的に分かるよう具体的な数値で説明したいと思います。

主な対象者

- 事業会社の経営企画・財務・投資部門に所属している方

- PEファンドの投資担当

IRR法では投資回収期間の早さが重要

IRR法には、投資回収が早い方が有利に働くという特徴があります。

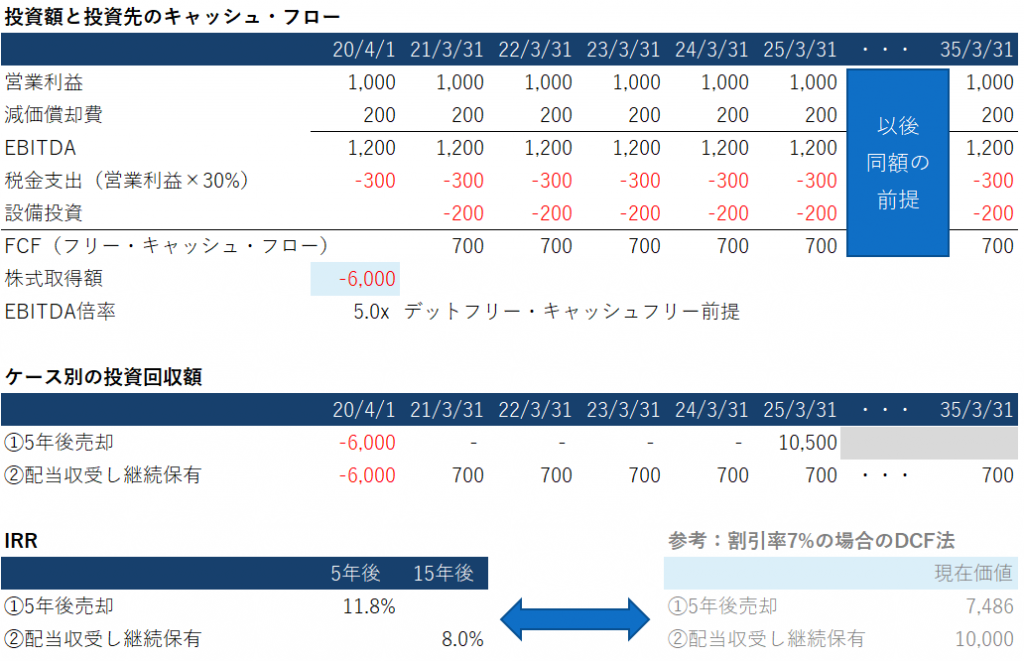

例えば、デットフリー・キャッシュフリー(企業価値=株式価値)でEBITDA倍率5倍の買収案件があり、この対象会社は、減価償却費と同等程度の設備投資を行っていけば営業利益を維持できるとします。以下の2ケースで、IRR法を用いて算定してみましょう。

ケース①:5年後に、EBITDAの5倍+累積FCFにプレミアム1,000を上乗せした金額で売却する

ケース②:FCFを全額配当で回収しながら継続保有する

ケース①とケース②は、15年間通算の資金回収額がどちらも10,500です。

一方で、IRRは、ケース①の5年後IRRが11.8%に対しケース②の15年後IRRは8.0%となりました。①の方が大きい値が算定されています。

この結果からも、IRR法は、早期の投資回収を重視する評価技法であることが分かると思います。

なお、”参考”として、割引率7%の場合のDCF法における割引現在価値も示しました。この場合は、ケース①で7,486、ケース②で10,000と、②の方が大きい値となります。

IRR法は、投資回収までの期間が3~5年程度の投資ファンドによる投資や、陳腐化の早い業種における設備投資などでフィットしやすいです。

対して、事業会社のM&Aでは、売却を前提としないことが多く、投資回収期間が長期化する傾向にあり、IRR法で算定すると利回りが小さくなりがちです。

設備投資意思決定への影響

IRR法は、買収後の設備投資の意思決定にも影響を与えます。

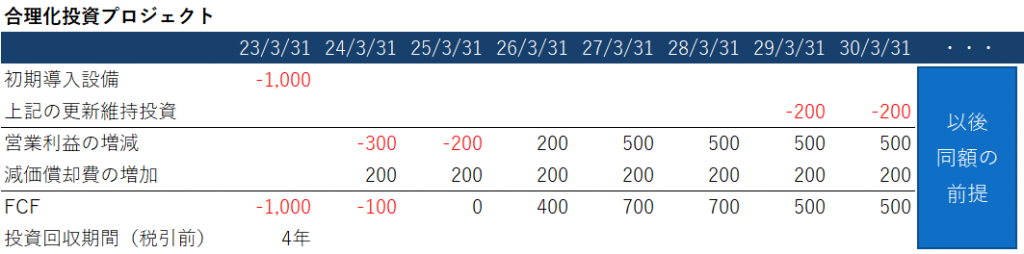

上の例において、買収後3年目に、対象会社にて以下のような合理化投資の実行機会がやってきました。

・初期導入設備は1,000(5年均等償却)

・初期導入投資は税引前CFの向こう4年分に相当

・償却完了後も、償却費相当の更新投資を継続していけば収益の維持は可能

現実にもし上記のような採算が見込める投資機会があれば、多くの業種/企業において魅力的に映るはずです。

ではこの案件、前述のケース①(投資後5年で当該対象会社を売却する)及びケース②(FCFを配当で回収しつつ継続保有する)において、投資採算をIRR法で評価した場合にはどうなるでしょうか?

ケース②では、合理化投資後の15年後IRRが10.3%となり、合理化投資前と比べてIRRが上昇しましたが、逆に、ケース①では、合理化投資後の5年後IRRは9.7%と合理化投資前より下がってしまいました。

このことが示唆するのは、IRR法では、一見魅力的に思える投資案件でも、実行時期と測定期間次第では、投資採算を押し下げる可能性があるということです。

まとめ

IRR法の活用は、須く設備投資の妨げになるのでしょうか?

そうは思いません。

設備投資採算を試算し、実行後は計画時に見込んだ効果と実績を比較し、乖離が生じた際には必要な打ち手を講ずる、そのプロセスが実践できる規律ある会社なら、ケース①のような売却想定の場合でも、上記の合理化投資は推奨されるでしょう。

なぜなら、5年後の売却時に、次の買手候補者に対して、過去の実績を基に設備投資の効果を説得力を持って説明できる、即ち、より良い事業計画を提示できるからです。

本稿第1回でも説明しましたが、IRR法による投資採算(評価)と、投資基準(規律)は一体となって有効に機能します。IRR法を採用している企業は、自社のみならず、買収先に対しても投資基準(規律)を導入し、正しい意思決定をしていきたいですね。

株式会社LeverNは、買収先(投資対象)の管理体制構築支援業務を得意としています。

お気軽にお問い合わせください。