TIPS

TIPS

ディスカウント・キャッシュ・フロー法(DCF法)②

今回はディスカウント・キャッシュ・フロー法(DCF法)の主要構成要素である将来キャッシュ・フローについて説明します。

主な対象者

- 事業会社の経営企画・財務部門に所属しているがこれらの知識について不安のある方

- 弁護士、税理士、会計士等でこれらの分野が専門外の方

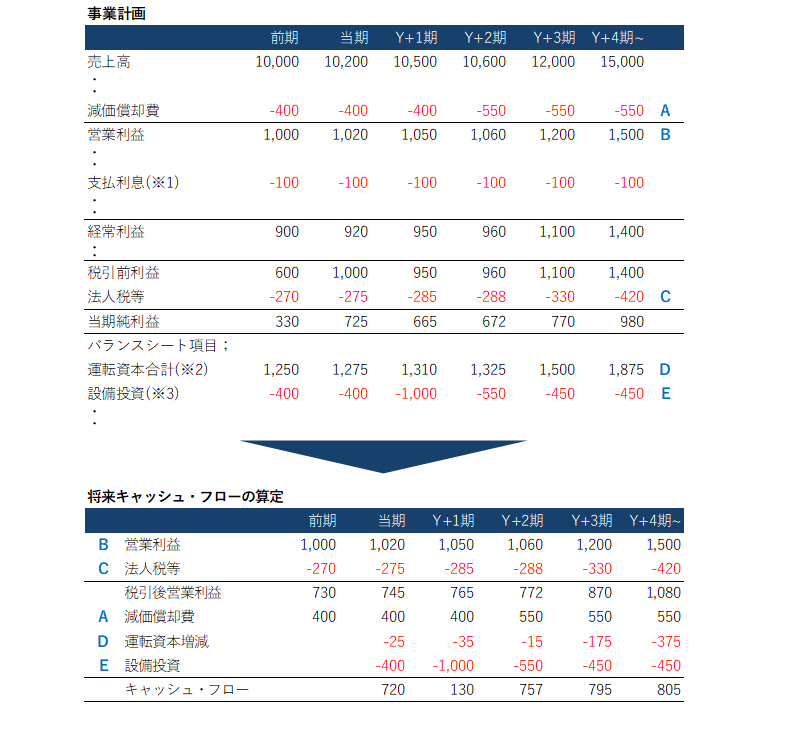

将来キャッシュ・フローの算定基礎となるのは中期経営計画や事業計画

一般に、将来期間の資金収支(以下、「将来キャッシュ・フロー」という)は、中期経営計画や事業計画(以下、「計数計画」という)をその算定基礎とします。計数計画から将来キャッシュ・フローへの変換例を示すと以下の通りです。

DCF法における将来キャッシュ・フローの算定には以下の留意事項があります。

①将来キャッシュ・フローの算定は「事業価値」算定のために行うため、財務構成の影響を反映させないことが一般的です。従って、支払利息(上表※1)は各期間のキャッシュ・フローに含めません。

②多くの場合、計数計画はPL項目を中心に策定され、BS項目は提示されないこともあります。運転資本(上表※2)はその典型です。このような場合、将来期間のBS数値は、過去及び将来の状況を考慮して試算します。

③設備投資(上表※3)は、DCF法とマルチプル法の価値乖離要因となりやすい項目です。設備投資から得られる追加CFが小さいと、DCF法の価値はマルチプル法に比べ小さくなりがちです。

ターミナルバリュー

計数計画は将来の2~5年間を目安に策定されることが一般的ですが、DCF法ではそれ以降の期間も事業価値に反映していきます。計数計画以降の期間の価値合計を ターミナル・バリュー(継続価値)といいます。

ターミナル・バリューは、例えば、計数計画最終年度のキャッシュ・フローをWACC-成長率で永久還元する等して算出できます。対象会社が日本企業の場合、計数計画最終年度の損益水準が継続すると仮定(即ち、成長率ゼロ)する実務も多いかと思います。

計数計画は事業戦略を映す鏡。買手は自らの意思で検討することが不可欠

DCF法では必ずしも三表連動した財務モデルまでは必要としませんが、将来キャッシュ・フローの基礎となるPL項目と主要KPIの関連性や、PL項目とBS項目の連動性に関しては、財務DDやビジネスDDで整理しておく必要があります。

計数計画は事業戦略を数値化したものであり、M&Aの目的や意義そのものと言えます。従って、計数計画は必ず自らの魂を込めて評価し修正/合意するべきです。

バリュエーション業務(企業価値/株式価値評価業務)では、外部ベンダーは依頼主の提示した計数計画を所与として評価します。もし、売主が提示した計数計画の実現可能性に疑義があると感じた場合には、計数計画に関してアップサイドケース、成り行きケース、ダウンサイドケース等、複数シナリオを用意しておくことも一案です。

株式会社LeverNでは、M&Aや投資に際しての財務DDやバリュエーション業務をご提供しています。また、株式上場(IPO)支援の一環として、上場時の値付けや資本政策のご支援もしております。

お気軽にお問い合わせください。